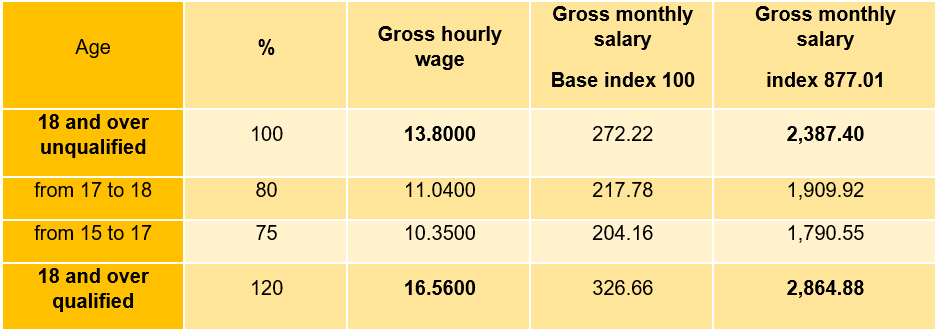

3.2% increase in the social minimum wage

Bill no 8117[1] intends to increase the minimum social wage by 3.2% on 1st January 2023:

- unqualified minimum social wage would increase from EUR 263.78 to EUR 272.22 gross at index 100; and,

- qualified minimum social wage would increase from EUR 316.54 to EUR 326.66 gross at index 100.

Thus, on 1st January 2023, the new gross amounts (in euros) would be as follows:

The increase in the social minimum wage will have an impact on the amount of the threshold for the tax exemption for the settlement agreement indemnity, the voluntary indemnity in case of resignation or termination by mutual agreement. This amount would increase on 1st January 2023 to EUR 28,648.80 gross.

[1] Bill no. 8117 amending Article L. 222-9 of the Labour Code (submitted on 12th December 2022).

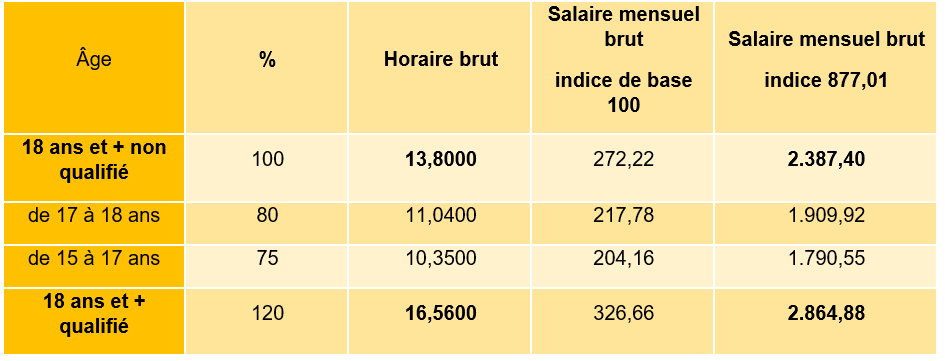

Augmentation de 3,2% du salaire social minimum

Le Projet de loi n°8117[1] entend augmenter le salaire social minimum de 3,2% au 1er janvier 2023 :

- le salaire social minimum non qualifié passerait de 263,78 euros à 272,22 euros brut à l’indice 100 ; et,

- le salaire social minimum qualifié passerait de 316,54 euros à 326,66 euros brut à l’indice 100.

Ainsi, au 1er janvier 2023, les nouveaux montants bruts (en euros) seraient les suivants :

L’augmentation du salaire social minimum aura un impact sur le montant du plafond pour l’exemption fiscale pour l’indemnité transactionnelle, l’indemnité bénévole en cas de démission ou résiliation d’un commun accord. Ce montant passerait au 1er janvier 2023 à28.648,80 euros brut.

[1] Projet de loi n°8117 portant modification de l’article L. 222-9 du Code du travail (déposé le 12 décembre 2022).

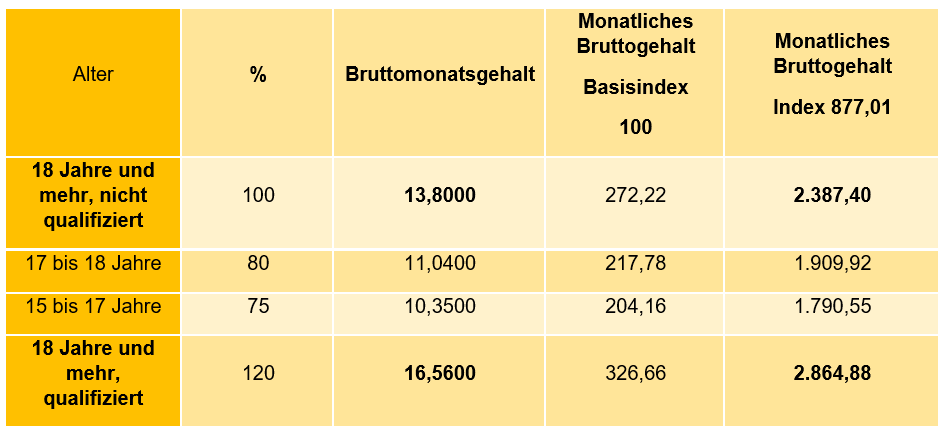

Erhöhung des sozialen Mindestlohns um 3,2%

Der Gesetzesentwurf Nr. 8117[1] sieht vor, den sozialen Mindestlohn zum 1. Januar 2023 um 3,2 % zu erhöhen:

- der soziale Mindestlohn für unqualifizierte Arbeitnehmer würde von 263,78 Euro auf 272,22 Euro brutto (Index 100) steigen; und

- der soziale Mindestlohn für qualifizierte Arbeitnehmer würde von 316,54 Euro auf 326,66 Euro brutto (Index 100) steigen.

Somit würden am 1. Januar 2023 die neuen Bruttobeträge (in Euro) wie folgt aussehen:

Die Erhöhung des sozialen Mindestlohns wird sich auf den Höchstbetrag für die Steuerbefreiung von Vergleichsentschädigungen und freiwilligen Entschädigungen bei Kündigung oder einvernehmlicher Auflösung des Arbeitsverhältnisses auswirken, der am 1. Januar 2023 auf 28.648,80 Euro brutto steigen würde.

[1] Gesetzesentwurf Nr 8117 zwecks Änderung des Artikels L. 222-9 des Arbeitsgesetzbuches (eingereicht am 12. Dezember 2022).